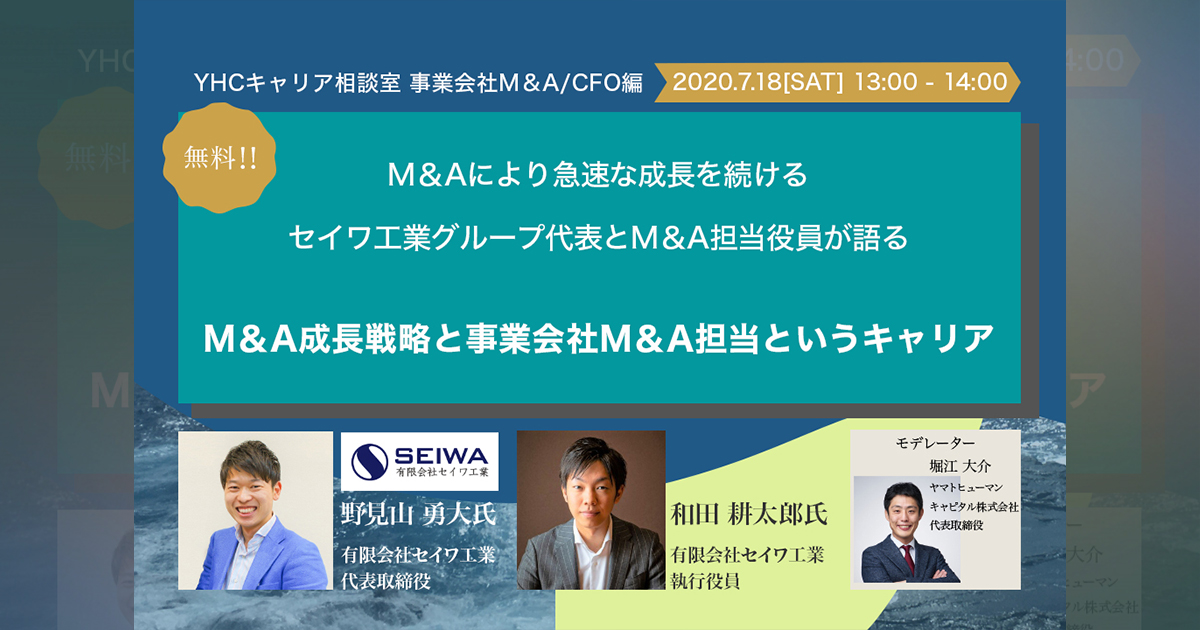

M&Aにより急速な成長を続けるセイワ工業グループ代表とM&A担当役員が語る

M&A成長戦略と事業会社M&A担当というキャリア

中堅・中小製造業グループのM&A成長戦略について言及しつつ、「事業会社のM&A担当」という非常に情報の少ないキャリアステップについて深堀りします。

登壇者

野見山 勇大氏

有限会社セイワ工業 代表取締役

愛知県立大学外国語学部卒業後、二代目として溶接会社に就職。

会計士から不可能と言われた融資を取付けて会社を再建。

賃金、社内制度の抜本化をおこなったことにより、入社後の離職率は5年間で0%を誇る。

世界最先端の交渉、営業、マーケティングを学び、顧客数を12倍に増やし、安定的な受注量の確保に成功。給与水準は30%upにも関わらず、残業時間は20%カットに成功した上で過去最高益を達成。

テレビや新聞、ラジオなどからも多数の取材を受ける話題の二代目経営者。

著書:『会社を殺さないための「事業承継」の教科書』(2018年 きずな出版)

和田 耕太郎氏

有限会社セイワ工業 執行役員

1986年、青森生まれ。早稲田大学卒業後、野村證券、GEキャピタルを経て、事業承継・再生案件を中心に投資を行うPEファンド、(株)日本創生投資に参画。これまで化粧品、建設、食品製造、人材などの業界に対する6件の投資実行と経営支援実績を持つ。

現在は有限会社セイワ工業に籍を移し、同社のM&A戦略をリード。これまでに2社のM&Aを実行するとともに、グループ会社の経営も行っている。中小企業診断士。

著書:『専門家のための事業承継入門 事例で学ぶ!事業承継フレームワーク』(2018年 ロギカ書房)

共著:『ポストコロナのキャリア戦略 経営×ファイナンス』(2020年 堀江大介 ロギカ書房)

ダイジェスト動画(音声あり)

※後日公開

イントロダクション、登壇者紹介

堀江

堀江本日はヤマトヒューマンキャピタルのキャリア相談室「事業会社のM&A・CFO編」ということで、「事業承継 M&Aにより急速な成長を続けるセイワ工業グループの代表とM&A担当役員が語る、M&A事業戦略と事業会社M&A担当のキャリア」と題しまして、セイワ工業代表取締役の野見山勇大さんと、M&A担当の執行役員である和田耕太郎さんのお二人にご登壇いただきます。

私は本日のモデレータを務めさせていただきます、ヤマトヒューマンキャピタル代表取締役の堀江大介と申します。

野見山さん、和田さん、よろしくお願いいたします。

野見山氏、和田氏:よろしくお願いします。

野見山社長によるセイワ工業の紹介

セイワ工業の概要と、5つの経営方針

堀江それでは早速、本題に入りたいと思います。野見山社長、会社の紹介をお願いできますでしょうか。

野見山氏:はじめまして。セイワ工業の野見山と申します。堀江さんからご紹介いただいた通り、当社は製造業に特化したM&Aにより急成長を遂げている会社です。本日は代表の私と、M&A担当の執行役員・和田の2人から、現場の裏側の話や、普段どのようなことを考えて仕事をしているのかといった部分も含めて、お話しさせていただきます。よろしくお願いいたします。

まず、セイワ工業はどのような会社かというところから、お話ししたいと思います。当社はもともと高速道路の大型道路案内標識柱(標識等を設置する柱)を製造する、年商約1億円、従業員8人という小さな町工場でした。私は2014年に新卒で入社したのですが、借入金の負担が大きく、ボロボロの状態でしたので、どうすれば町工場の職人の給料を上げられるかといったことを考えながら、営業や財務まわりの改革を進めました。さらに、非連続的な事業拡大を図り、安定して勝つことのできる会社をつくるために、M&Aによる事業承継に注力。現在はグループ5社で年商約17億円、従業員約80人ですが、2021年には年商30〜40億円になる見込みです。

経営方針といたしましては、①ニッチ産業No. 1を獲る、②M&Aによる急速な事業拡大、③IT化による圧倒的な価格競争力、④海外でNew Standardをつくる、⑤常識にととらわれない働き方をつくる-の5つを掲げています。⑤に関しては、年収1000万円を稼ぐことのできる職人をつくるプロジェクトや、グループ会社間で溶接職人とメッキ職人を異動させて技術の継承を図るとともに、業務委託で優秀なコンサルタントを活用するなど、既存の概念にとらわれることなく、さまざまな人材が柔軟に働くことのできる環境を整えています。

グループの今後の方向性

野見山氏:規模拡大の過程で買収した会社はハンズオンで経営していかなくてはいけませんので、経営人材やプロジェクトを回すことのできる人材を常に募集しています。興味のある方はぜひ、ヤマトヒューマンキャピタルさんにご相談いただければと思います。

和田氏:規模拡大の過程で買収した会社はハンズオンで経営していかなくてはいけませんので、経営人材やプロジェクトを回すことのできる人材を常に募集しています。興味のある方はぜひ、ヤマトヒューマンキャピタルさんにご相談いただければと思います。

ミッション・ビジョン・バリュー

野見山氏:続いて、当社のミッション、ビジョン、バリューについてお話したいと思います。当社のミッションは、製造業のグループを通して世界レベルの感動をお客さまに提供することです。また、町工場につきものの“3K”のイメージを払拭して、世界で一番働きやすい町工場ネットワークを創造し、お客さまに最適な提案をする。これをビジョンとして掲げています。そして、バリューは「挑戦」「素直」「ユーモア」「グリッド(最後までやり切る力)」の4つです。既存のやり方に満足することなく、常に「挑戦」する姿勢。年齢や年次、経験の多寡に関わらず、他のメンバーからのフィードバックを受け入れる「素直さ」。オーナーさまと直接コミュニケーションを取りながら、事業を確実に引き継いでいくための「ユーモア」を含めた人間的魅力。そして、数々の課題を超克し「最後までやり切る力」。これらが当社のバリューであり、当社の社員に求められる資質です。

役員陣の紹介

野見山氏:続きまして、当社の役員を務めている取締役の小林博之、伊澤智也、執行役員の和田耕太郎、城戸恭平のご紹介をさせていただきたいと思います。

取締役の小林は東京大学法学部を卒業後、日本興業銀行(現みずほ銀行)、みずほ証券でキャリアを積み、大型M&AのFAを経験してきました。現在はグロービス大学院大学で教鞭を取る傍ら、上場企業の社外取締役も務めており、当社グループではバランサーの役割を担ってもらっています。

同じく取締役の伊澤は、東京理科大学大学院を修了後、ネットプロテクションズやリクルート等でキャリアを積んできたITまわりのスペシャリストです。SalesforceやSlackなど、ITツールの導入に関して助言を求めることもありますし、日本のITプロジェクトの審査委員を連れてきて「誰もやったことのないことをやりましょう」といった提案をもらうこともあります。

次はM&A担当の執行役員の和田ですが、こちらは本人からお話してもらいましょう。

和田氏:和田と申します。よろしくお願いします。私は早稲田大学卒業後、新卒で野村證券に入社し、リテール営業に携わった後、GEキャピタルという米国ゼネラル・エレクトリック社の金融部門で仕事をするなど、完全に金融系のキャリアを歩んできました。その後、日本創成投資というPEファンドで投資業務に携わる中で、野見山に出会い、縁あって当社の経営に参画した次第です。主に財務回りやM&Aを担当しています。

野見山氏:正式にジョインしてもらったのは2020年の5月でしたよね。

和田氏:そうですね。ただ、2019年に当社が2社の事業承継を行なった際には、アドバイザリーとして、ビジネスデューディリジェンス、財務デューディリジェンスに携わりました。

野見山氏:ええ。だから5月に入社してすぐに2つの案件をクロージングするという、ものすごいスピード感で仕事をしてもらっています。最後に執行役員の城戸ですが、彼は京都大学卒業後、PwCコンサルティングで大手運輸企業の新規事業立案や大手不動産仲介会社のシステム開発、大手独立行政法人のマーケティング戦略改革や業務改善支援等に従事してきました。当社では関東エリアのPMIを担当しており、事業承継後の統合プロセスを手掛けてもらっています。まだ20代です。

認知度向上に向けたPR戦略

野見山氏:当社グループの特徴として、テレビや雑誌、書籍など、メディアでの広報・PR活動に大きな力を入れている点が挙げられます。その一環として、メンバーには本の出版を勧めており、私は『会社を殺さないための「事業承継」の教科書-最高の2代目は、いかにして完成するのか」(きずな出版)、取締役の小林は『先輩に聞いてみよう!金融業界の仕事図鑑』(共著・中央経済社)、執行役員の和田も『専門家のための事業承継入門-事例で学ぶ!事業承継フレームワーク』(共著・ロギカ書房)といった書籍を出版しています。

こうした取り組みは、M&Aを進める上でも極めて重要です。当社は若いメンバーが多く、認知度もそれほどありませんが、マスメディアに登場したり、本を出版したりすることで、オーナーさまとの面談の際に我々のことを理解していただきやすいこともあります。当社グループの紹介としましては、とりあえず以上になります。ありがとうございました。

パネルディスカッション

執行役員和田氏が語るセイワ工業、野見山社長の魅力

YHC堀江

YHC堀江ありがとうございました。続きましてパネルディスカッションとして、皆さまからのご質問をピックアップしながら、お話を伺っていければと思います。まずは和田さんが、PEファンドをやめて、事業会社に転職されたのはなぜでしょうか。

和田氏:ツイッターでもよくいただくご質問なのですが、そこは極めてシンプルで、セイワ工業と代表の野見山のビジョン、その実現に向けた取り組みが非常に面白いと思ったからです。

YHC堀江具体的には、どのような点が面白いと思ったのでしょう。

和田氏:事業承継を通して中小企業のネットワークをつくり、後継者不足に悩む中小企業、町工場を本質的にサポートすることができる点です。ファンドの投資は、あくまでも運用目的、イグジットありきであるのに対して、セイワ工業はグループ全体でシナジーを発揮しながら上場を目指しています。ここがとても面白いと思いました。それから、働きやすい環境をつくり、皆で利益を獲っていこうという野見山の考え方にも魅かれましたね。

野見山氏:PEファンドのように短期保有するケースと、当社のように長期保有するケースで、何か違いはありますか。

和田氏:あります。スピード感でいくと、ファンドは運用期間が定められていますし、少人数で運営しているため、1件1件にかけられる時間はどうしても短くなります。PMIに関しては100日プランどころか、50日プランでやり切るくらいのスピード感で行うこともあります。この過程でムリが生じ、ハレーションが起きるケースも少なからず存在するのですが。

野見山氏:なるほど。投資判断の仕方も違いますよね。当社のM&Aに関して良いなと思っている点について聞かせてください。

和田氏:同じ製造業のM&Aということで、グループ全体で口座や商流を共有しながら、シナジーを生み出していくことができる点。また、「長い時間をかけて、一緒にやっていきましょう」とオーナーさまに提案することができる点ですね。「面倒なバックオフィス業務は本部でやりますから、本業に集中してください」、あるいは「採用もグループ一括で行いますので、若手への技術継承をどんどん進めてください」「財務回りもうちでみますよ」といった具合に口説くことができるのは素晴らしいと思います。PEファンドの場合、「より良い条件で譲渡できるように徹底的にサポートします」といったことしかいえませんからね。

野見山氏:逆に、難しいと思う点があれば聞かせてください。

和田氏:イグジットしないがゆえに終わりがないということです。スモールキャップのPEファンドの場合、2、3年でイグジットしますので、同時並行でみなくてはいけない会社はそれほど多くありません。4人程度の会社でも十分回せるんです。一方、当社の場合、グループ会社が純増していきますので、人材の確保に常に注力しなくてはなりません。優秀な本部人材を採用するためにも、本日のようなセミナーにも力を入れる必要があるんです。

野見山氏:自分自身でも“諸刃の剣”だと思っている部分があるんです。世界一働きやすい町工場をつくることをビジョンに掲げ、長期にわたって、もっといえば一生一緒にやっていくんだという覚悟を持って事業承継をさせていただいているわけですが、それだけに、苦しくなったときに損切りをするという選択肢がない。いかなる課題に直面しようとも、死ぬ気でやり切るほかないんですね。覚悟はしているとはいえ、大変だなぁと思うことはありますね。

和田氏:野見山さんが、事業承継したすべての会社の連帯保証に入っているのはすごいと思いますよ。

野見山氏:感覚としては、億単位になるとあまり変わらなくなってくるんですよね。5億が6億になったからといって、あまりにも大きいという点では同じだよね、という感じになってきますから。

和田氏:そこがオーナー経営者の凄みですよ。

PMIの基本的な考え方

YHC堀江買収先の従業員のマインドをどのようにして変革してきたのでしょうか、あるいは、それほど変えずにやっているのでしょうか。

野見山氏:グループとしての方向性を明確にしています。PEファンドとは違って売り抜くことを前提としているわけではないので、“外様”である私たちがどのような人間であるかを伝えるとともに、苦しい状況に直面しても何とかして会社を盛り立てていくんだという思いを言葉にする。買収先の経営陣や従業員に安心してもらうのが、最初のステップです。また、従業員がオーナーに対してどのような感情を抱いているかということも重視します。「オーナーが逃げた」「会社を売って、利確した」といったようにネガティブな感情をいただいているのはよくないと思うんです。従業員や顧客を守り続けるための最適解として、事業承継を選択したという理解を促していきます。

YHC堀江創業者が愛され続けるということが大切なんですね。

和田氏:そうですね。PMIについてもう少し具体的に申し上げますと、買収後、いきなりセイワ色に染めて大変革を行うといった、小説やマンガで描かれるようなことはあり得ません。各社のカラーがありますし、大切にしてきた価値観があるので、歩み寄るべきところは歩み寄りながら、時間をかけて働きかけていきます。この点はPEファンドと大きく異なるところです。PEファンドは運用期間が定められていますので、KPI管理や書類の作成といった業務を主導するなど、ガチガチやっていかなければ間に合いませんからね。

野見山氏:PEファンドの定石ですよね。PEファンドで仕事をしていて、PMIの過程でミスや失敗をしたことはありますか。

和田氏:それはありますよ。ミスの結果として起きるのが、幹部や従業員の退職です。組織づくりをイチからやり直さなくてはいけないケースもありますし、現場の従業員が衝撃を受けている場合には、リテンションのために汗をかかなくてはいけません。この点、セイワ工業のM&Aにはこうしたリスクがないので、非常にやりやすいですね。期限が決まっていないので必要以上にいそぐ必要はありませんし、メンバー全員が勘所を熟知している。実際、変なかたちで退職者が出たケースはありませんよね。

YHC堀江個別案件ごとにさまざまだと思いますが、PMIで着目するポイントを教えてください。

野見山氏:おっしゃる通り、そこは個別案件によりけりだと思いますね。従業員との関係づくりは大前提として、経営、人事、財務のどこから手を付けるのかという点については、100日プランを実践しながら優先順位をつけてやっていく感じですね。

和田氏:セイワ工業のPMIですごくいいなと思うのは、従業員全員と1on1で面談することです。20、30人の会社であれば必ず全員と面談します。オーナーが変わるということは従業員にとって本当に大きなことなので徹底的にケアする必要があるんですね。

M&A仲介、FAに期待すること

YHC堀江次はソーシングについて聞かせてください。事業承継を行なった会社は、M&A仲介会社やFAを通して発見されたのでしょうか。

和田氏:もちろんです。これは業界の共通理解といっていいと思いますが、ファンドであれ事業会社であれ、M&A仲介会社やFAを介さずにソーシングを行うことはほとんどありません。オーナー同士の話し合いで決まるケースはほとんどないはずです。

野見山氏:日本電産の永守さんくらいじゃないですか。

和田氏:その意味でいえば、あそこまでのブランド力をつくるのが目標といってもいいかもしれません。

野見山氏:私たちの場合、手紙を送っても「誰?」みたいな感じになりますからね。

YHC堀江M&AのことはM&A仲介会社やFAに。まさに、“餅は餅屋”とでもいいましょうか。

野見山氏:おっしゃる通りです。今後も基本的にはM&A会社さんと一緒にやっていく方針です。きめ細かな条件交渉を行なってくれたり、私たちからは直接言いづらいことをきちんと伝えてくれたりするのもありがたいです。

YHC堀江M&Aの意思決定者として、M&A仲介、FAに期待することは何ですか?

野見山氏:できるだけ正確な「IM(インフォメーション・メモランダム)」をいただきたいですね。「多分こうだろう」という推定に基づいて案件を進めていって、後になって間違っていたことがわかるというのは本当に困ります。わからないことはわからないといってもらった方がありがたいですね。和田さんは如何ですか。

和田氏:何よりも、オーナーさまをしっかりとグリップしていただくことですね。事業承継の過程では、厳しめの要望をお願いしなければならないこともあります。こうした場合に、私どもの意図を汲みながら、うまく翻訳してオーナーさんにお伝えいただく。本質的なコミュニケーション能力がモノを言う部分です。

野見山氏:バリュエーションの手法についても、会社ごとに違いがありますよね。「純資産+のれん3年分」を目安にしながらコミュニケーションを取ることが少なくないと思うのですが、当社のバリュエーションと大きな乖離があるケースもある。そこを上手に説明していただけるとありがたいですね。

和田氏:バリュエーションに関して違いが生まれるのは、BSに対する考え方のところだと思います。私たちはキャッシュフローを重視しますが、土地や機械・装置等の資産を評価する会社もあるはずです。これは会社の規模によっても左右される部分かもしれません。

どのようにして買収対象を選んでいるか

YHC堀江買収対象の選定について聞かせてください。セイワ工業のM&A戦略は、どのような会社に狙いを定めているのでしょうか。

和田氏:M&A仲介会社さんからは毎月10件近い案件が持ち込まれます。この中から相対的に良い案件を検討し、縁のある会社を買うというかたちになります。どのような会社に出会えるかという点に関しては“一期一会”に近いものがありますし、案件次第というのが正直なところですね。

野見山氏:当社グループのM&Aの“軸”として、3点挙げたいと思います。①バリュエーションが適正でキャッシュフローを回収できるか、②既存事業とのシナジー、独自の強みがあるか、③オーナーさんとの価値観が一致するかです。つまり、大きく伸びることはないとしても、なくなることはないだろうという分野の会社に投資する。マクロな環境の変化に大きな影響を受けることなく、ミクロな領域で勝ち続けられるかどうか、残存者利益を取り続けられるかどうかといった点に注目しています。

和田氏:その意味でも“ニッチNo. 1”の視点が非常に重要です。大きな市場にばかり注目していると、どんなにしっかりとした製品をつくっても利益率が上がらないということになりかねませんからね。

レバレッジについての考え方

YHC堀江連続的にM&Aを実施すると、のれん代や負債が増加すると思います。財務的な規律については、どのようにお考えですか?

野見山氏:これは和田さんですね。

和田氏:のれん代については、連結での減損の判定など、上場後は真剣に考える必要がありますが、今はそれほど気にしていません。負債に関しては、レバレッジをかけて買収する場面では“行けるところまで行く”というのが基本的な考え方です。ただ、銀行からの見られ方や今後の上場を視野に入れると、エクイティを入れていく必要もあります。今後はVCや劣後ローンを活用した資金調達についても考えていく方針です。

野見山氏:財務規律はともかくとして、日本政策金融公庫さんの15年くらいの長期ローンを利用するなど、流動性はとても大事にしていますね。

和田氏:手元資金をしっかりと積んでおき、コロナ禍のような事態に直面しても、1、2年くらいは耐えられるようにしておく。単純にバランスシートをみればネット・デットということになるわけですが、手元に現預金を置いておくことを大切にしています。それから、銀行さんとの交渉では金利よりも期間を重視して、1年でも長く借りられるように資金を調達します。

野見山氏:投資回収期間は3年程度でみていますが、返済期間10年〜15年、可能であれば20年で資金調達を行うので、財務が急速に悪化するということはまずありません。

採用対象、求められる資質とは

YHC堀江セイワ工業さんの採用対象について聞かせてください。

野見山氏:年内にクロージングする案件がいくつかあるので、PMIを担当していただける方を探しています。

YHC堀江和田さんからみると、どの程度の能力・経験が必要でしょうか。

和田氏:ぴったりハマるのはコンサルティングファームで中小企業のPMIをされていた方ですね。ただ、現場の人と仲良くなって、コンセンサスを取りながらプロジェクトを回していくことのできる方、中小企業に対する抵抗がなく、コミュニケーション能力の高い人であれば、広く対象になるのではないでしょうか。

野見山氏:あとはプロマネをやっていた方。

和田氏:重要ですね。プロマネの経験がないと、何をしていいかわからなくなって手が止まってしまったり、緊張してリーダーシップが取れなくなったりといったことがありますからね。

野見山氏:先ほど挙げた「挑戦、素直、ユーモア、グリット」という当社が大切にしているバリューに合っているかどうかも重要です。もっといえば「経営に携わりたい」「自分でプロジェクトを回したい」という熱い思いをお持ちの方がいいですね。

和田氏:とどのつまり「やる気」と「夢」です。「経営者になりたい」「グループ会社の役員を兼務して、ガンガン回して行きたい」といった気概が大切です。

野見山氏:あとは関東でも東海でも、営業部長の仕事ができる人ですかね。

和田氏:ほしい。営業部長はほしいです。ツイッターで募集したはずなんですけど、営業部長はあまり来なかったんですよね。ゼロでした。

野見山氏:なかなかいないんですよね。

和田氏:ツイッターでCFO候補を募集したら30件近く来たんですが。ツイッターは営業部長の採用には向いていないみたいですね。

YHC堀江財務や事業寄りの経験をしたい人が多いということでしょうね。

和田氏:そうですね。当社の営業はアップサイドがかなりあるんですけどね。

野見山氏:ええ。それに5年後の上場を目指しているのでストックオプションの付与もありますし、報酬設計も柔軟にできます。また、単なる製造業の営業というよりは、グループ戦略の策定にも携わっていただくので、能力の高い人にとっては面白い仕事だと思います。

和田氏:見せ方が悪かったのかな。グループの営業戦略の構築・実行という要素をもっと押し出したほうがよかったのかもしれない。

野見山氏:そこに関しては説明会を開催し、1時間くらいかけてお話したいですよね。そのあたりはヤマトヒューマンキャピタルさん、よろしくお願いします。

YHC堀江ぜひ、あらためて時間を設けさせてください。

大切なのは本質的なコミュニケーション能力

YHC堀江投資先に配置する経営人材に関して、どのような人が最適だとお考えでしょうか。

和田氏:ポジションにもよりますが、ファンドの観点からすると、レポーティングができないと困るので、圧倒的にロジカルな人を推しますね。一方、当社の観点からすれば、強烈な個性を持った旧オーナー、さまざまな幹部陣と付き合う必要があるので、人望や雰囲気など、定性面を重視します。従業員からの正直な評価もきめ細かに汲み取りながら、統合を進めていきます。

野見山氏:誰とでも仲良くなれるという人がいいですね。PMIのプロセスは「あいつは嫌いだから、適当にやっておこう」と思われたら終わりですから、人間的な魅力があるかどうかが極めて重要です。この部分を正確に判断するために、コミュニケーションの中での言葉遣いはもとより、態度、相槌の打ち方など非言語的な要素についてもよく見るようにしています。

例えば、「この人、ちょっと変なコミュニケーションするな」とか思うことってありますよね。例えば、M&A未経験の方の面接で、希望年収を聞いたときに「今の職場で600万円もらっているので、同じくらいならいいです」という人が時々いらっしゃいます。未経験にもかかわらず、こうした返答をされると、私どもとしては不安になるわけですよね。希望を下げてほしいと言っているわけではなくて、自分の能力レベルや仕事に対するスタンス、何が提供できるのかといったことをよく考えた上で話をしてもらいたいということです。

和田氏:それは本質的なコミュニケーション能力に関わる問題です。コミュニケーション能力といっても、根が明るいとか、口が上手いとか、そういうことを求めているわけではないんです。相手のニーズをきめ細かに察知し、それに合った回答を返す力が必要なんです。

野見山氏:これはM&Aのみならず、ビジネス全般で求められる力だと思いますね。

和田氏:ええ。私が申し上げるのもおこがましいですが、“一事が万事”といいますか、だいたいのことは面接でわかりますよね。

野見山氏:「何か引っ掛かるな」「何か違和感があるな」というときは、正直、迷いますけどね。

YHC堀江明らかにダメというわけではないのに落とすのは勇気がいることだと思います。もしかすると自分の能力が足りないから評価できていないだけかもしれないという気もしますしね。こうした謙虚さと自分の直感を信じる力のバランスを取るのは容易ではないと思います。

野見山氏:まさにおっしゃる通りですね。

何にでもチャレンジできる“総合格闘家”のような人材を

YHC堀江PMIで入った人はずっとPMI担当するというキャリアになるんでしょうか?

野見山氏:いや。当社はベンチャーですから、PMIのみならず、広報や新卒採用、育成を含め、さまざまな仕事に携わってもらいたいと思っています。

和田氏:何でも自分でやる必要がありますので「この領域だけを専門的に究めたい」という方にはあまり向いていないのかもしれません。「経営全般、何でもチャレンジしたい」「ビジネスの“総合格闘家”としての実力に磨きを掛けたい」という志向をお持ちの方であれば、楽しんで仕事ができるのではないでしょうか。

野見山氏:そうですね。今後はIPOまわりの内部統制や資料づくり、グループの広報・PR戦略などにも力を入れていきますので、ぜひ本部でさまざまな仕事を手掛けていただきたいと思います。むしろ「これがやりたいんだ」と、自ら手を挙げて提案してほしいですね。

和田氏:私たちから仕事を振るというよりも、「これがやりたい」「じゃあやってもらっていいですか」といったかたちになるといいですよね。グループ2社を経営しながら、IPO回りやM&Aの新規検討、新卒で入社した社員の教育を手掛けるといった具合に、自らのキャパシティをどんどん広げていただければと思います。

野見山氏:事業承継はホットなトピックですし、挑戦するだけの意義のある仕事だと思います。会社をより強く、良くしていく努力を今後も続けていきたいと思っておりますので、働き方というところで多様な提案していただける方に来ていただけると嬉しいです。

和田氏:そうですね。入社いただかなくても、プロジェクトベースでの業務委託契約など柔軟に対応可能です。

YHC堀江野見山さん、和田さん、視聴者の皆様、本日はありがとうございました。

野見山氏、和田氏:ありがとうございました。